2012年7月7日,发课公司向北京朝阳区人民法院寄交《复议申请书》,就朝阳法院“不准调取”发课公司和博雅园、三影堂、上院账簿资料的决定提起复议。

发课公司认为取证申请完全符合法定条件,法院驳回的理由不能成立。朝阳法庭在开庭半个月后才送达“不准调取”的决定书,真实目的是为了通过限制复议申请人提交足以推翻被诉具体行政行为的证据,掩盖真相,发课公司强烈要求:

1)朝阳法院5日内书面答复:申请人所申请调取的哪一组、哪一项证据,不符合哪一条调取证据的条件?

2)强烈要求朝阳法院调取《调取证据申请书》中所列全部证据材料,并择日再次开庭审理!

--------------------------------------------------

复议申请书一:

调取证据复议申请

(2012)朝行初字第81号

申请人:北京发课文化发展有限公司

法定代表人:路 青

住所地:北京市朝阳区崔各庄乡草场地村258号

申请人诉北京市地方税务局第二稽查局税务处理决定一案,申请人已在举证期限内于2012年6月7日向你院申请调取证据。但,时至2012年7月5日,你院始才向申请人送达“决定书”。申请人认为,该“不予准许”的决定书是错误的,且“姗姗来迟”理由如下:

一、申请人的取证申请完全符合法定条件

该决定书认为,“原告的调取证据申请不符合《最高人民法院关于行政诉讼证据若干问题的规定》规定的调取证据条件”,却未明示具体原因。

申请人认为,申请人所申请调取的证据材料完全符合《最高人民法院关于行政诉讼证据若干问题的规定》(以下简称“《证据规定》”)第二十三条之条件:“(一)由国家有关部门保存而须由人民法院调取的证据材料;(二)涉及国家秘密、商业秘密、个人隐私的证据材料;(三)确因客观原因不能自行收集的其他证据材料”,且已“提供确切线索”,你院应予准许。

申请人不服,并强烈要求你院在收到本复议申请之日起5日内书面答复:申请人所申请调取的哪一组、哪一项证据,不符合哪一条调取证据的条件?

二、你院“不予准许”的决定书未及时决定

2012年6月7日,申请人通过快递向你院寄送《调取证据申请书》。2012年6月8日14时,你院签收上述申请,有快递送达记录为证。

2012年6月15日13时30分许,你院在申请人住所地张贴《开庭传票》,此时距你院收到《调取证据申请书》已达6天23小时30分钟。对于申请人之调取证据申请是否“符合调取证据条件”,你院尚未“审查”完毕,或尚未作出决定。

2012年6月20日14时整,本案开庭审理,距你院收到《调取证据申请书》已整整12天。对于申请人之取证申请是否“符合调取证据条件”,你院仍未“审查”完毕,或仍未作出决定。根据《证据规定》第二十五条 “人民法院对当事人调取证据的申请,经审查符合调取证据条件的,应当及时决定调取;不符合调取证据条件的,应当向当事人或者其诉讼代理人送达通知书,说明不准许调取的理由”之规定,申请人认为,你院在开庭之前仍未书面通知申请人“不准许调取”,即可视为已接受申请人的取证申请。但开庭后,本案合议庭既未出示申请人所申请调取的证据,也未主持质证,更未以任何方式告知申请人何以未曾调取到任何证据。经申请人代理律师质问,合议庭并未进行任何调查取证。请问,合议庭未进行任何调查取证的原因何在?如果合议庭尚未对取证申请是否“符合调取证据的条件”“审查”完毕,抑或合议庭已决定调取证据而尚未开展取证工作,则本案在6月20日不符合开庭条件,应延期开庭;如果合议庭认为不符合调取证据的条件,则为何在长达12天的时间里未向申请人送达书面通知,以致使申请人被剥夺了在首次开庭之前对“不予准许”的决定书申请复议的权利!

综上,申请人特此提出复议申请,强烈要求你院调取《调取证据申请书》中所列全部证据材料,并择日再次开庭审理!

申请人:北京发课文化发展有限公司

法定代表人:路青

2012年7月7日

-----------------------------------------------------------

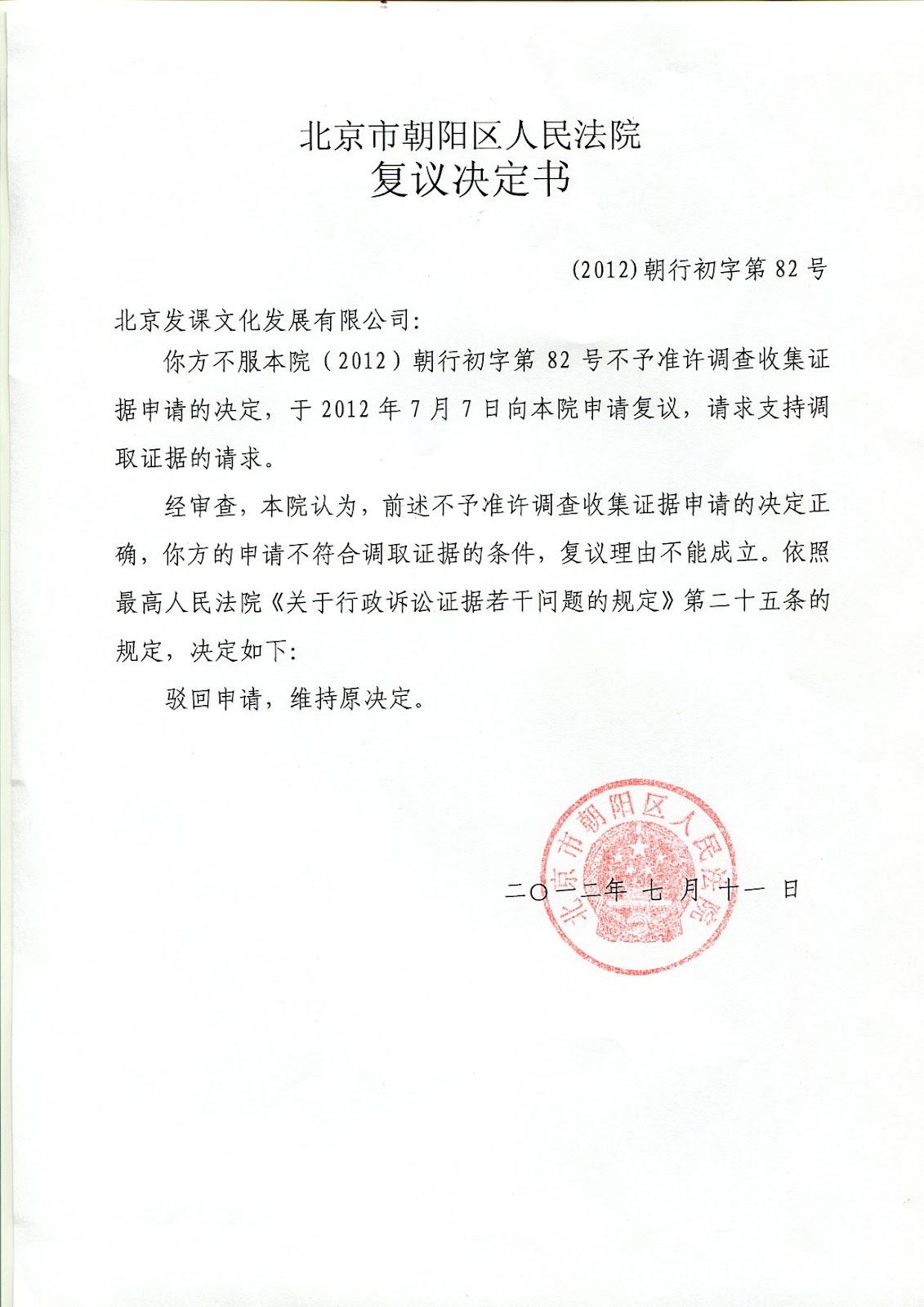

复议申请诉(二)

复 议 申 请 书

(2012)朝行初字第82号

复议申请人:北京发课文化发展有限公司

住 所 地:北京市朝阳区崔各庄乡草场地村258号

法定代表人:路 青

复议申请人于2012年7月5日收到了贵院的[(2012)朝行初字第82号]《决定书》,贵院在《决定书》中认为,复议申请人于2012年6月7日要求贵院依法调取相关证据的申请“不符合最高人民法院《关于行政诉讼若干问题的规定》规定的调取证据条件”(下称《行政证据规定》),故予以驳回。

复议申请人结合本案合议庭在庭审中的种种表现认为,该理由只不过是合议庭用来掩饰其违法剥夺复议申请人举证权的借口,真实目的是为了通过限制复议申请人提交足以推翻被诉具体行政行为的证据、来掩盖案件事实、从而达到帮助被告胜诉的目的。

现复议申请人依照《行政证据规定》第25条之规定,向贵院提出书面复议申请如下:

一、最高院规定原告在行政诉讼中享有举证权、也依法享有申请法院调取证据的权利的目的,是为了准确地认定案件事实,公证、及时地审理行政案件。

1.1 北京市地方税务局第二稽查局(下称“税务局”)和公安机关联合办案时,由公安机关出面扣留了复议申请人的全部财务凭证,却以复议申请人不向其提交相关证据材料为由,认为复议申请人具有偷逃国家巨额税款,特别是在“博雅园、三影堂、上院”三个工程项目中偷逃企业所得税47018858.48元,并具有“未按规定取得发票”等违法行为,故于2011年11月1日作出处理及处罚决定,对复议申请人追加税款、加收滞纳金、和处理罚款共计1522万元。

复议申请人基于税务局在计算企业所得税时,刻意隐瞒了复议申请人在建筑工程上的成本等费用支出,从而创造了几乎达100%工程利润率的神话,以及其在执法过程中严重违反法定程序之行为,根据《行政证据规定》第6条 “原告可以提供证明被诉具体行政行为违法的证据”的规定,复议申请人决定向法庭提交被诉具体行政行为违法的证据。但本案中,与被诉具体行政行为相关联的证据材料或为“国家有关部门保存”,或因“客观原因不能自行收集”,故复议申请人依照《行政诉讼法》第23条的规定,于2012年6月7日向贵院递交了《调取证据申请书》,并提供了“确切线索”,要求贵院依法调取相关证据,这是复议申请人的法定权利,不能剥夺。

1.2 最高院作出《行政证据规定》的目的、是“为准确认定案件事实,公正、及时地审理行政案件”。因此,为查明案件事实,公正、及时地审理本案,贵院应当依照《行政证据规定》的规定,根据复议申请人的《调取证据申请书》和所提供的“确切线索”、依职权调取与被诉具体行政行为相关联的证据,以证明被诉具体行政行为是否具有事实根据和法律依据。

复议申请人在6月7日向合议庭提交了《调取证据申请书》后,一直未收到合议庭的答复,经努力,于6月20日调取到了“三影堂”相关材料款支出的证据,证明“三影堂”项目仅材料款的支出就达3,738,551.06元,而税务局对“博雅园、三影堂、上院”三个工程项目所认定的总支出也仅为1,047,349.39元。上述数据的真实性若得以确认,真相将大白于天下,证明了被诉具体行为没有事实根据,依法应予撤销。因此,虽然在行政诉讼中,被告对其被诉具体行政行为有举证的义务,但原告依法也可以提供证明被诉具体行政行为违法的证据,这是通过原告的举证,来证明被诉具体行政行为违法。司法机关不仅应依法保证原告的举证权,也应依法调取与案件事实切切相关、并对被告不利的相关的证据,以查明案件的事实,进而维护司法的独立和法律的尊严。

二、复议申请人的《调取证据申请书》符合最高院《行政证据规定》的相关规定,贵院《决定书》驳回的理由不能成立。

2.1 根据《行政证据规定》第23条规定:“原告或者第三人不能自行收集,但能够提供确切线索的,可以申请人民法院调取下列证据材料:

(一)由国家有关部门保存而须由人民法院调取的证据材料;

(二)涉及国家机密、商业秘密、个人隐私的证据材料;

(三)确因客观原因不能自行收集的其他证据材料”。

本案的相关证据材料或为公安机关“以不说明理由”的理由予以扣押至今;或为被告所掌控(如会议纪要、合法性审查意见等);或为“博雅园、三影堂、上院”业主所有并被被告称之为“商业秘密”,因而复议申请人不能自行收集,而复议申请人已向贵院提交了相关的“确切线索”,且复议申请人又在举证期限内提交了《调取证据申请书》,该申请符合法律规定。

其中,在被告提交的《行政答辩状》第12页称“本案涉案证据资料中涉及大量第三方的姓名(单位名称)、住址(经营地址)、银行账号、财务资料、合同协议、会议纪要、往来函件及电子邮件等反映第三方经营信息和个人事项,属于第三方的商业秘密和个人隐私,听证依法不得对外公开”,显然符合《证据规定》第二十三条第一款第(二)项,法院应该予以调查;如果法院不准许调查,就说明相关信息并非商业秘密,则证明被告不公开听证为程序违法。然而,贵院的《决定书》事实上等同于未审先判,已实际宣告被告的具体行政行为违法。

2.2本案的关键在于,税务局作出了复议申请人在“博雅园、三影堂、上院”三个工程项目中的企业所得税的利润率几乎达100%的认定,并据此作出了巨额罚款。而地球人都知道的事实是,建筑行业充其量只是3%~7%的利润率。一旦贵院依照复议申请人的申请和提交的“确切线索”,调取到相关的证据,真相将立刻大白于天下。税务局所作出的处理和处罚决定也将被依法撤销。所以合议庭才敢冒天下之大不韪、公然在庭审中违反法定程序,非法剥夺了原告的举证权,不接受原告所提交的、足以推翻被诉具体行为的证据。

依照《行政证据规定》第25条“人民法院对当事人调取证据的申请,经审查符合调取证据条件的,应当及时决定调取;不符合调取证据条件的,应当向当事人或者其诉讼代理人送达通知书,说明不准许调取的理由”的规定,如果合议庭认为复议申请人的申请符合调取证据条件的,应当及时决定调取;如果认为不符合调取证据条件的,也应当及时向复议申请人送达通知书,说明不准许调取的理由,而这一切都应当在开庭之前完成。

贵院也在《决定书》中认可于6月7日收到了《调取证据申请书》,6月20日的庭审中,代理律师也提出合议庭既未依法调取相关证据、也未依法向当事人送达《通知书》,说明不予调取的理由,合议庭的行为违反法律规定;闭庭后律师所提交的书面《代理词》也重复了上述观点。合议庭在此情况下,才不得不于7月6日向复议申请人送达了《决定书》,告知该申请不符合调取证据的条件,但又不敢在《决定书》中说明是具体不符合哪一个条件,成为“没有条件”的条件,该理由显得是如此的苍白,不堪一击。同时也足以说明,合议庭只不过是用不符合“调取证据条件”为幌子,来达到阻止原告提交足以推翻被诉具体行政行为的证据、来掩盖案件事实、从而达到帮助被告胜诉的目的。

为此,复议申请人依法提出复议申请,具体理由见上述。

此致

北京市朝阳区人民法院

复议申请人:北京发课文化发展有限公司

法定代表人:

路 青

2012年7月5日